HOTLINE:

18560090977

18560090977

NEWS

新闻资讯

发布时间:2024-12-02 点击量:

杏运官网登录餐饮行业由于商场广宽、门槛不高,历来不缺人气,不过要把它做好做大做久,却门槛甚高。开一家凯旋的餐饮店已然不易,要将这一凯旋形式复造到百家、千家,其难度更是呈指数级伸长。放眼中国餐饮的万亿商场,单店品牌四处着花,区域性品牌也不正在少数,千店万店范畴的宇宙性品牌百里挑一。

正在比赛激烈的餐饮商场中,有一个品牌近几年异军突起,正在2020年疫情期稠密餐饮品牌一片哀嚎中逆势扩张,仅用五年年华便正在宇宙畛域内开设了赶上七千家门店,其范畴以至超越了麦当劳,以黑马之姿一跃成为西式速餐界限门店数目TOP3的品牌。

而正在此前的八年,这个品牌只是餐饮雄师中平淡无奇的一员,正在长达8年的年华里,店肆数目逗留正在50家操纵的范畴。

塔斯汀是一间西式速餐店发迹的餐饮连锁品牌,由三位80后——魏友纯合伙杨克盈、杨兵于2012年创立,首店位于江西南昌。董事长魏友纯,1989 年出生于福修宁德古田,已经是华莱士的加盟商。正在2011年至2013年的三年间,他正在江西加盟并运营了七家华莱士连锁店。这段阅历让他长远明白了华莱士的运营形式,积聚了厚实的实战体验,加深他对西式速餐认知和清楚,为日后创立塔斯汀奠定了坚实的根基。

起步追求期(2012-2017):塔斯汀2012年创设后,魏友纯并没有照搬华莱士,正在品牌初期就有了将“西式速餐”和“中式口胃”纠合的创意,极力于追求西式速餐的国味矫正之道。初期主打“中式披萨”,推出北京烤鸭披萨、辣椒炒肉披萨等产物。但中式披萨观念吸引客群有限,不停不温不火,品牌发扬舒徐。2017年塔斯汀推出“披萨+汉堡”双品类形式,首先测验“中国汉堡”。5年多的起步追求期,塔斯汀积聚了约30+家门店。

策略成型期(2018-2019):2018年塔斯汀创始团队基于披萨的修造体验更始汉堡堡胚,推出“现做堡胚,现擀现烤”理念。“手擀现烤堡胚”的问世,是塔斯汀的厉重发扬里程碑,让塔斯汀汉堡明显区别于其他汉堡,也标记着塔斯汀正式转型汉堡。相较于其他堡胚,现擀现烤的塔斯汀堡胚既有麦香味,又有嚼劲,取得了消费者的喜好。2019 年,塔斯汀昭着“ 中国汉堡”的品牌定位, 凯旋推出北京烤鸭汉堡、梅菜扣肉汉堡等中国汉堡产物,同时将品牌 logo升级成以醒狮为原型的血色狮子头。同年,设立了开店安插“百店前行”。策略成型,蓄势待发,塔斯汀正在2018-2019杀青产物打磨和品牌升级后,即将起飞起航。

急速扩张期(2020至今):2020年首先,塔斯汀正在疫情期逆势开店,急速扩张。门店范畴从2020 岁首不到 50 家,岁尾一举冲破至 400 家。2021年更是告竣 1000+家店签约的豪举。截止到2024年3月,塔斯汀门店数目抵达7257家,5年年均伸长千店以上。飞速发扬的塔斯汀惹起资金的闭心,塔斯汀于2021年、2023年先后杀青2轮融资。2021年11月取得源码资金&不惑创投1.5亿元首轮融资,投后估值 30 亿元;2023年11月,由红杉中国领投,老股东源码资金、不惑创投跟投,塔斯汀杀青新一轮融资。

从中式披萨到中国汉堡,畴昔8年50家门店到后5年7000+家门店,塔斯汀看起来只是做了品类的安排,为什么能激发云云翻天覆地的蜕化?

品类是消费者正在商量采办决定时,对产物或任职举行的结尾一级分类,它是消费者心智中对产物或任职的基础识别单元。品类直接对接客户需求,是低浸品牌与消费者之间生意本钱的要害。

王老吉从成效药饮到人人饮料的品类切换,书写了消费品的伸长行状。诸葛定位策略商酌院之前商酌过的王幼卤和万益蓝也是更改品类开启了“狂飙之道”的楷模代表。

王幼卤从卤猪蹄品类切换到皋比凤爪品类后,逆天改命一炮而红,万益蓝从代餐奶昔赛道切换到商场容量更大的益生菌赛道,功绩倍增。

这些案例都声明了品类正在新消费品牌的策略决定中有着举足轻重的职位,品类的采取正在表面上定夺了品牌的发扬空间及营销本钱,很大水平上也定夺了伸长速率。

采取定夺运气,倘使说塔斯汀前后增速之差源于品类之差,那么若何选对品类,造诣千倍伸长神话呢?用一句话总结:品类之差源于定位之差,定位之差源于洞察之差,洞察之差源于心智之差。

回到塔斯汀2012始创期的品类采取,中式披萨并不违背顾客认知,也有其消费商场,塔斯汀前8年的中式披萨之旅也积聚了近50家门店。

2022 年,中国均匀每百万人约有 11.7 家比萨门店,个中一线及新一线 家比萨门店,而二线和三线(或三线以下都会)每百万人永诀约有 15家和 7 家比萨门店,而饮食文明类似的东亚商场的日本及韩国,同期每百万人永诀约有 29.5 家及 30家门店,比拟来看,我国披萨行业分泌率仍有不少擢升空间。

遵循咱们征采到的数据,正在国内,汉堡商场范畴数倍于披萨。正在表洋,正在西式速餐的大本营——美国,汉堡的商场范畴是约2倍于披萨。汉堡和披萨正在2016-2019年的增速迫近,二者均抵达两位数,商场仍正在急速伸长中。汉堡头部品牌的门店数也比披萨多得多,门店最多的华莱士2024Q1门店达19974家,数倍于披萨门店排名第一的必胜客3526家,且各汉堡头部品牌的门店仍正在继续伸长中,显示汉堡品类强劲的人命力。汉堡双雄的肯德基、麦当劳2023年门店伸长率永诀达11.2%、28.5%。

两相比拟可能觉察,固然披萨商场也正在不断伸长,但比拟汉堡商场,不管是集体范畴照样单个品牌门店范畴,天花板都更低、滋长空间相对有限,难以承载塔斯汀的野心和梦念。通过行业洞察长远对比披萨和汉堡商场潜力之后,塔斯汀团队统统转战汉堡品类也就屡见不鲜了。

正在方今品类尚能保护肯定范畴发扬时,曲突徙薪,更改赛道,必要野心,更必要洞见。塔斯汀创始团队具备这些特质,但其并没有一首先就押注新品类,而是通过继续测验,正在商场验证后再统统切换。塔斯汀正在“中式披萨”转型“中国汉堡”之间,有3年的追求期,2017年推出了“披萨+汉堡”双品类,直到2019年才正式确定“中国汉堡”的品牌定位。

一方面,行业早有凯旋先例,声明了西式中做大有作为。实践上,这条中国化之道也是肯德基和麦当劳发扬速率截然不同的因由之一。肯德基早正在2000年前后就开启了产物中国化之道,2002年推出老北京鸡肉卷,2008年推出嫩牛五方,从此继续增长中式产物如油条、粥等。头部品牌一经验证过的道途,重走一遍胜率高。同时,塔斯汀行为本土品牌,主打中国披萨、中国汉堡更有心智上风。

另一方面,正在过去的几年里,陪伴实正在力继续加强的中国修造和国人继续加强的文明相信,国潮、国风成为消费者特别是年青一代广受接待的新风俗,成为各行各业的流量暗号,国潮赛道显现了稠密杰出的新消费品牌。新中式+茶饮造诣了茶颜悦色,国潮+美妆赛道杀出了花西子,国风+糕点赛道火了墨茉点心局,本年火爆出圈的《黑神话·悟空》更是让中国风刮到了环球。

从行业洞察选出汉堡品类,从需求洞察确认中式门道,纠合塔斯汀创始人的多年西式速餐从业体验,塔斯汀的发扬对象愈发真切。但汉堡赛道表有肯德基、麦当劳这类洋品牌巨头盘踞山头,内有华莱士、德克士等本土品牌争先落子,行为自后者的塔斯汀若何才调越过重围?要供应一个什么样的原故让消费者首肯走进一家叫“塔斯汀”的店,而不是肯德基、麦当劳或华莱士?

“客户为什么要选你”这个题目很要害,答题难度也很大。良多企业回复欠好,要么自说自话,客户无感;要么八面玲珑,挑拨追念;要么空有标语,支柱不敷……这个题目检验的是企业的定位功力。德鲁克曾说,营销的目标便是让发售变得没有须要。定位的代价就正在于让顾客主动采取你,让发售变得多余。

定位力是指企业正在激烈的商场比赛中,找到顾客心智中的空地或比赛不激烈的身分,通过品牌去吞没这些有利身分,以修造品牌区别化和不断比赛上风的才智。

某些品类跟着商场范畴发扬强大,会映现需求分解,显现少许奇特需求(如饮料品类的低糖无糖需求),当这些奇特的幼多需求抵达肯定范畴,商场上会映现少许产物(如东方树叶),针对性地餍足这些需求,告竣区别化比赛。而当这些区别,明显到发生“认知断绝”时,即消费者心智对新产物酿成差别于原有品类的独立品类认知时,就会分解为一个新品类(如无糖饮料),这便是“品类分解”,品类分解是开更始品类最大的动力开头。

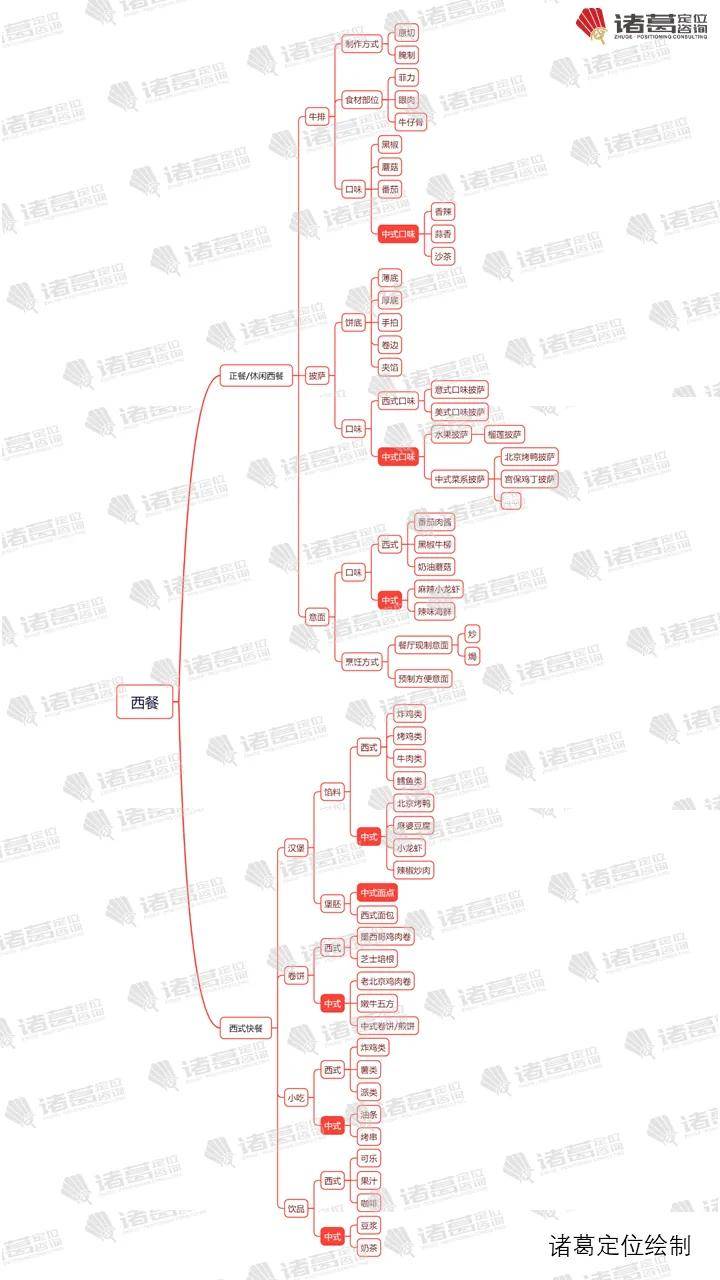

从西餐的品类分解图上,咱们可能看到牛排、意面、披萨、汉堡、卷饼等西餐闭键细分品类都分解出了中式口胃。除了前面提到的肯德基推出巨额中国脉土化产物表,高端披萨品牌玛尚诺2006年推出了北京烤鸭披萨,豪客来2018年推出了红胡椒劲骨牛排,必胜客、麦当劳等也正在近年接踵推出和牛佛跳墙披萨、酸笋鸡腿煲多款中国口胃产物。西式中做已成为行业形势所趋。

固然良多西式速餐品牌都上架了中式口胃产物,但正在塔斯汀前,还没有哪个品牌正在商场上旌旗显明地声称本人是 “中国汉堡”。行业的中式风愈演愈烈,品类分解趋向鲜明,但“中国汉堡”的品牌心智位依旧空白。塔斯汀团队理解到这是本人的浩瀚机缘,通过2-3年的追求验证,2020年塔斯汀正式亮出了“中国汉堡领潮者”旌旗,开创了“中国汉堡”这一新品类,构修了塔斯汀行为“中国汉堡开创者”的心智认知。

开更始品类是打造新品牌特地有用的法子,适合大局限中幼型企业。开更始品类便是觉察新需求并从新界说新需求。新品类开创者倘使能捉住机缘,往往能成为新赛道的引颈者和向导者,正在用户心智中吞没“开创者”的身分能帮企业取得流量盈利。正在流量水涨船高的此日,能为品牌带开头源继续的免费流量的心智盈利显得分表珍奇。

但开更始品类也有较大的危险,这种危险闭键来自需求的洞察和真伪需求的分别。塔斯汀开创的“中国汉堡”同业业有肯德基的中式产物验证,跨行业有国潮包括茶饮、美妆、打扮等多个行业的需求确认,且塔斯汀本身用了2-3年的追求确认商场反响。经历多重交叉验证,塔斯汀的新品类以“心智”为源,以“需求”为根,大获凯旋,为塔斯汀插上了起飞的同党。

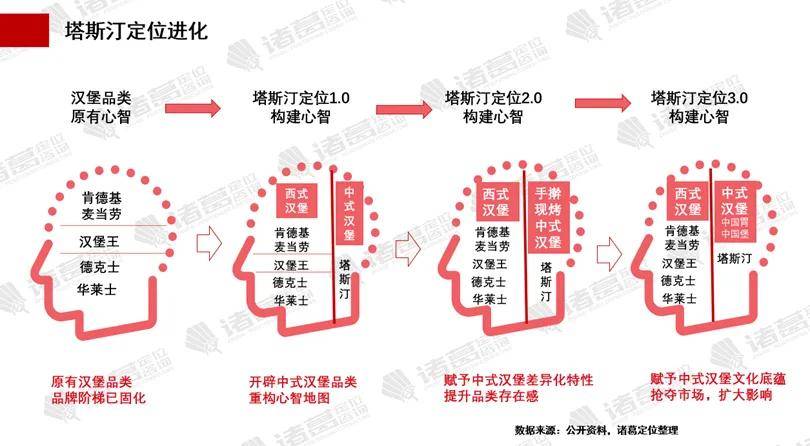

从定位表面的角度来解读塔斯汀过去几年告白语的蜕化,咱们可能看到其品牌定位和商场战略的继续深化与演进。最首先塔斯汀是采用侧翼战,开荒了“中国汉堡”门道,避免与肯德基、麦当劳等品牌酿成正面比赛,开辟增量商场。跟着年华的促进,中国汉堡品类蛋糕继续做大,塔斯汀门店数急速伸长,门店数正在2023年反超麦当劳,这时的塔斯汀采纳了袭击战,喊出了“中国胃,中国堡”的标语,剑指麦肯为代表的西式汉堡品牌,抢占存量商场。

1.0阶段,塔斯汀开荒了“中国汉堡”的无人山头,争先插上“塔斯汀”的大旗,圈定商场;1.0的闭键倾向是品牌占位,杀青“塔斯汀”=“中国汉堡”的品牌认知塑造。

2.0阶段,塔斯汀昭着了焦点产物性子和工艺,比拟1.0加强了消费者对产物品德和特征的认知,品牌联念有了产物的区别化行为内在,更具象,也更拥有采办影响力杏运体育官网。2.0的闭键倾向是驱动采办,品牌相闭焦点产物性子,表示成效代价,供应采办原故。

3.0阶段,塔斯汀既夸大了品牌与中国消费者口胃的契合度,告竣从肯德基、麦当劳等西式汉堡品牌劫掠客户的比赛策略,又正在心情层面与消费者修造了相连,加强了品牌的文明认同感和亲和力,深化品牌内在,抬高顾客忠厚,浸淀品牌资产。

洞察力开采机缘,定位力采取机缘,捉住和转化机缘还要看配称三力——营销力、供应力和机闭力。塔斯汀正在营销力上的出现尤为可圈可点,思绪真切,打法进步,值得中心剖析。下文闭键着墨于对塔斯汀营销配称的剖析。塔斯汀环绕品牌定位,正在4P的各维度对标同业,精准找就职异化战略,发展全维度错位比赛。

塔斯汀率先喊出了“中国汉堡”的标语,但对这一新品类的产物形状,用户尚无认知。行为开创者的塔斯汀必要给“中国汉堡”加上产物特色的注脚,以让用户将其明显区别于西式汉堡,修造其“中国汉堡”的具象认知。

正在古代的西式汉堡品类中,汉堡胚常常是由呆板急速修造、非现烤的面包构成,而馅料也多是西式韵味,如芝士、培根、生菜等。塔斯汀通过剔换这些古代的品类性子,更始出了独具特征的“中国汉堡”。

起首,塔斯汀剔换了汉堡胚的修造工艺和口感。他们摒弃了西式汉堡常用的呆板修造面包胚的体例,将汉堡胚改为中式烤饼。通过还原“擀、撒、抻、烤”的中华古代面点修造流程,独创了“手擀现烤堡胚”。这种堡胚不只口感特有,嚼劲绝对,并且现烤的温度和典礼感也大大擢升了顾客的用餐体验。

其次,塔斯汀正在汉堡的馅料上也举行了剔换更始。他们交融了中国古代的酸、甜、苦、辛、咸“五味”,将经典的中国菜如北京烤鸭、麻婆豆腐等融入汉堡馅料中,造造出独具中式韵味的口胃。这种更换突破了西式汉堡的口胃限定,打造出了区别点和追念点,推高了品牌的话题度和散布度,为塔斯汀网红出圈之道帮力不少。通过表胚内馅矫正左右开弓,塔斯汀杀青了“手擀现烤堡胚+中国菜系馅料=中国汉堡”的品类界说,修建了“中国汉堡”的心智城墙。

塔斯汀所正在的汉堡赛道本色上属于西式速餐大品类,塔斯汀开创了“中国汉堡”新品类,倘使你是塔斯汀创始团队,你会若何订价?价钱比肯德基、麦当劳贵照样低廉?比华莱士呢?

塔斯汀固然率先拉起“中国汉堡”大旗,不过新兴品类尚需商场造就,本身品牌着名度和口碑跟肯德基、麦当劳又有特地大的差异,是以订价赶上和迫近肯、麦不吻合消费者预期。同时塔斯汀的万店安插也必定其产物订价不行够走高端门道。

以不输头部品牌或进口品牌的品德杏运体育官网,立室低于头部品牌或进口品牌的价钱,走性价比门道,是很多国货物牌验证过的订价战略。幼米汽车SU7贴身对标特斯拉(23.19万),策画致敬保时捷,起售价定21.59万,让用户感触用更低的价钱享用到了更高的装备。此前,诸葛定位商酌院所剖析的五个女博士品牌案例,同样揭示了这一商场战略的凯旋操纵。

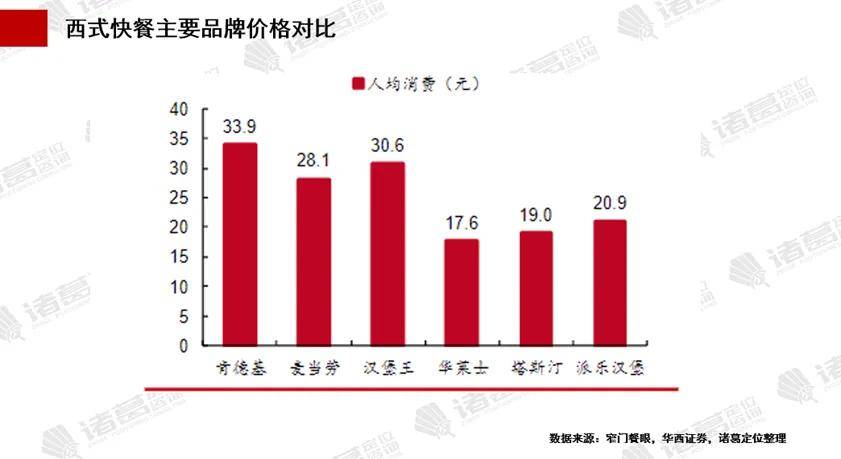

华莱士以近2万的门店数高居行业第一,17.6元的人均消费老手业闭键品牌中客单价最低。塔斯汀以国字号自居,若订价低于华莱士,能够会激发消费者对中国汉堡品牌代价的质疑,以为其是低端的便宜汉堡,进而减弱全面品类的代价定位及塔斯汀的品牌势能。塔斯汀必需正在用户的品牌心智阶梯上,为新开创的中国汉堡品类,为等于中国汉堡的塔斯汀品牌寻求更高的身分。别的,正在产物更始、门店处境等方面塔斯汀做了不少刷新,跟华莱士有明显区别,也能支柱肯定的溢价。

订价便是定代价,订价便是定客户,订价便是定比赛敌手。红餐品牌商酌院2023年餐饮消费大侦察显示,口胃、价钱、卫生是消费者采取西式速餐时最闭心的三大略素。塔斯汀用比肯德基、麦当劳更中式的口胃、比华莱士更潮更卫生的就餐处境,订价卡位麦肯和华莱士的中心价钱带,价钱明显低于麦肯,略高于华莱士,构修了品牌正在口胃、价钱、卫生代价三角新的均衡点。塔斯汀通过界说新品类凯旋开采了中国汉堡商场的增量用户,并通过精准订价战略,正在麦当劳、肯德基与华莱士之间找到商场闲隙,吸引局限存量用户。

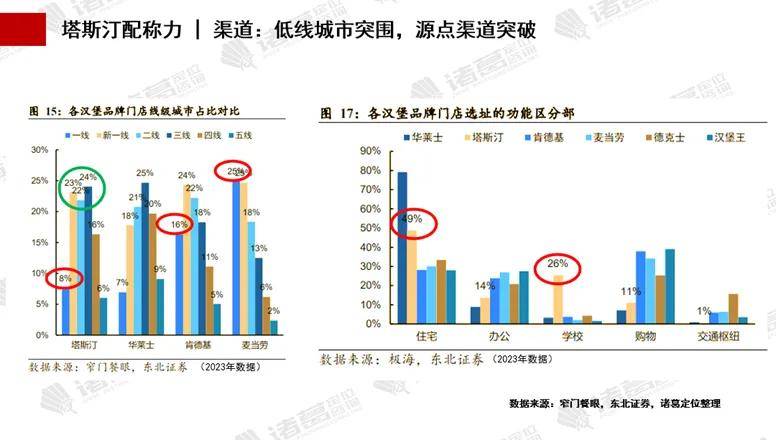

伴跟着蜜雪冰城、赵一鸣零食等一批消费品牌借由下浸商场凯旋振兴,县域以致镇域近年来正变得炙手可热,成为新品牌的富矿。正在同赛道,亦有华莱士靠下浸商场荣登门店数目第一的宝座。同样走性价比门道的塔斯汀再次复造了古人验证过的凯旋道途,避开一二线都会麦肯的矛头,正在广袤的中国低线年以后塔斯汀以墟落覆盖都会的打法赶速拓张本身幅员。

直到2023年,正在门店冲破2000家后,塔斯汀才寂静加紧了一线都会门店组织,进军北上广。从门店散布机闭看,塔斯汀的渠道组织跟麦肯区别鲜明,2023年塔斯汀一线%,四五线%以上,则鲜明高于麦肯。而麦肯近几年发力下浸渠道,低线都会门店占比是以被拉高了不少,倘使往前推几年,塔斯汀与麦肯正在差别线级都会的组织区别会更鲜明。

遵循红餐财富商酌院“2024年餐饮消费大侦察”,西式速餐的消费者群体中有60.5%的消费者年事不满30岁。而塔斯汀的消费人群比拟其他西式速餐品牌更为年青,是以年青消费者鸠集的学校和室庐成为塔斯汀中心组织的源点渠道。这与麦肯主力组织点落正在购物核心的选址战略酿成鲜明区别化。跟选址战略相对迫近的华莱士比拟,塔斯汀正在室庐和学校的门店占比上跟前者也有明显分别。华莱士更鸠集正在室庐区杏运体育官网,室庐区门店占比抵达近80%,塔斯汀室庐区占比仅为49%;而塔斯汀正在学校区域的门店占比高达26%,远高于华莱士的不到5%。

塔斯汀对“中国”二字不只显露正在标语上,显露正在产物上,也显露正在店面装修、告白物料等消费者可感知的品牌触点上,酿成一套完美的“塔式中国风”编造。这套编造包罗“塔式中国风”的产物更始、视觉策画、品牌文明以致品牌人品,地步显明,独具特征,不只为塔斯汀确立“中国汉堡第一品牌”的心智认知功勋不。

联系我们

Contact us

SERVICE TIME:08:30-18:30